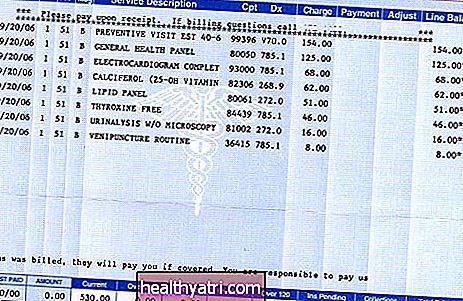

Saldolaskutus tapahtuu sen jälkeen, kun olet maksanut omavastuun, yhteisvakuuden tai takaisinmaksun ja vakuutusyhtiösi on myös maksanut kaiken, mitä sen on maksettava lääketieteelliseen laskuun. Jos kyseisellä laskulla on edelleen velkaa ja lääkäri tai sairaala odottaa sinun maksavan tämän saldon, sinua laskutetaan loppusumman laskusta.

Manop Phimsit / EyeEm / Getty ImagesOnko saldolaskutus laillista vai ei?

Joskus se on laillista, ja toisinaan ei; se riippuu olosuhteista ja osavaltion vakuutuslaeista.

Laiton

Taselaskutus on yleensälaiton:

- Kun sinulla on Medicare ja käytät terveydenhuollon tarjoajaa, joka hyväksyy Medicare-tehtävän

- Kun sinulla on Medicaid ja terveydenhuollon tarjoajalla on sopimus Medicaidin kanssa

- Kun lääkärillesi tai sairaalallesi on tehty sopimus terveydenhoitosuunnitelmasi kanssa ja hän laskuttaa sinulle enemmän kuin sopimus sallii

Kummassakin näistä tapauksista terveydenhuollon tarjoajan ja Medicare, Medicaid tai vakuutusyhtiön välinen sopimus sisältää lausekkeen, joka kieltää saldolaskun.

Esimerkiksi kun sairaala ilmoittautuu Medicareen tapaamaan Medicare-potilaita, sen on suostuttava hyväksymään Medicare-neuvoteltu korko, mukaan lukien omavastuu ja / tai vakuutusmaksu, kokonaisuudessaan maksuna. Tätä kutsutaanhyväksymällä Medicare-tehtävän.

Laillinen

Taselaskutus on yleensä laillista:

- Kun käytät terveydenhuollon tarjoajaaeisinulla on suhde tai sopimus vakuutusyhtiön kanssa (mukaan lukien Medicare tai Medicaid)

- Kun saat palveluja, joita sairausvakuutuksesi ei kata, vaikka saisit palveluja palveluntarjoajalta, jolla on sopimus sairaussuunnitelmasi kanssa

Ensimmäinen tapaus (palveluntarjoajalla, jolla ei ole vakuutussuhdetta) on yleinen, jos haet hoitoa sairausvakuutussuunnitelman verkon ulkopuolella. Suunnitelmastasi riippuen se voi kattaa joitain verkon ulkopuolisia kustannuksia puolestasi. Mutta verkon ulkopuolella oleva palveluntarjoaja ei ole velvollinen hyväksymään vakuutuksenantajan maksua kokonaisuudessaan maksuna. He voivat lähettää sinulle laskun jäljellä olevista maksuista, vaikka se olisi enemmän kuin suunnitelmasi verkon ulkopuolella tai omavastuu. (Jotkut terveydenhuoltosuunnitelmat, erityisesti HMO: t ja EPO: t, eivät yksinkertaisesti kata muita kuin hätäpalveluja verkon ulkopuolella, mikä tarkoittaa, että ne eivät kata edes osaa laskusta, jos päätät mennä suunnitelman verkon ulkopuolelle.)

Palvelujen saaminen, joita vakuutus ei kata, voi syntyä esimerkiksi, jos hankit kosmeettisia toimenpiteitä, joita ei pidetä lääketieteellisesti tarpeellisina. Tässä tapauksessa olet vastuussa koko laskusta, eikä vakuutuksenantajasi vaadi lääketieteen tarjoajaa laskemaan mitään osaa laskusta - korvaus yksinkertaisesti hylätään.

Koska sairausvakuutusta säännellään jokaisessa osavaltiossa, valtion lait voivat vaikuttaa siihen, onko saldolaskutus laillista ja milloin. Joissakin osavaltioissa on erityisiä lakeja saldolaskutuksesta - yleensä tapauksissa, joissa potilaalla ei ollut kohtuullista vaihtoehtoa, joka ei olisi johtanut saldolaskuun.

Kansainyhteisörahastolla on laaja resurssi, joka sisältää tietoja valtion yllätyslaskun laskutusta koskevista laeista, joita tapahtuu hätätilanteissa tai kun potilas tahattomasti näkee verkon ulkopuolisen palveluntarjoajan verkon sisäisessä laitoksessa.

Ja kuten alla kuvataan, uusi liittovaltion laki kieltää "yllätys" -laskun laskutuksen vuodesta 2022 alkaen, suojellen ihmisiä tasapainolaskuilta hätätilanteissa ja silloin, kun verkon ulkopuolella oleva palveluntarjoaja suorittaa palveluja verkon sisäisessä laitoksessa.

Kuinka saldolaskutus toimii

Kun saat hoitoa lääkäriltä, sairaalalta tai muulta terveydenhuollon tarjoajalta, joka ei ole osa vakuutuksenantajan palveluntarjoajaverkostoa (tai jos sinulla on Medicare, palveluntarjoajalta, joka on päättänyt kokonaan Medicaresta, mikä on harvinaista, mutta pätee joissakin tapauksissa) kyseinen terveydenhuollon tarjoaja voi veloittaa sinulta mitä tahansa.

Koska vakuutusyhtiösi ei ole neuvotellut mitään hintoja kyseisen palveluntarjoajan kanssa, häntä ei sido sairaussuunnitelmasi kanssa tehty sopimus.

Medicare-maksun rajoittaminen

Jos sinulla on Medicare ja lääkäri on osallistumaton palveluntarjoaja, mutta ei ole kokonaan päättänyt Medicaresta, sinua voidaan veloittaa jopa 15% enemmän kuin sallittu Medicare-summa saamastasi palvelusta (jotkut osavaltiot asettavat alarajan).

Tämä 15 prosentin yläraja tunnetaan rajoittavana veloituksena, ja se toimii joissakin tapauksissa rajoituksena saldolaskutukseen. Jos lääkäri on kieltäytynyt kokonaan Medicaresta, he eivät voi laskuttaa Medicareä lainkaan ja olet vastuussa vierailusi kokonaiskustannuksista.

Jos sairausvakuutusyhtiösi suostuu maksamaan prosenttiosuuden verkon ulkopuolisesta hoidosta, sairaussuunnitelma ei maksa prosenttiosuuttatosiasiallisesti laskutettu. Sen sijaan se maksaa prosenttiosuuden siitä, mitä se sanooolisi pitänyt laskuttaa,muuten kutsutaan kohtuulliseksi ja tavanomaiseksi määräksi.

Kuten arvata saattaa, kohtuullinen ja tavanomainen summa on yleensä pienempi kuin summa, jota sinulta todella laskutetaan. Taseraportti syntyy kuilusta, jonka vakuutuksenantajasi sanoo olevan kohtuullista ja tavallista, ja sen välillä, mitä lääkäri tai sairaala todella veloittaa.

Esimerkki

Katsotaanpa esimerkki sairaalahoidosta, jossa on 20%: n yhteisvakuutus verkon sisäisessä sairaalahoidossa ja 40%: n yhteisvakuutus verkon ulkopuolella tapahtuvassa sairaalahoidossa.

Tässä skenaariossa oletamme, että henkilö on jo täyttänyt 1000 dollarin vähennyksen verkossa ja 2000 dollarin vähennyksen verkon ulkopuolella aikaisemmin vuonna (joten esimerkki koskee vain yhteisvakuutusta).

Ja oletamme myös, että terveydenhuoltosuunnitelmassa on enintään 6000 dollaria taskussa verkon sisäistä hoitoa varten, mutta ei ylärajaa verkon ulkopuolisen hoidon kustannuksille:

Milloin saldolaskutus tapahtuu?

Yhdysvalloissa saldolasku tapahtuu yleensä, kun saat hoitoa lääkäriltä tai sairaalasta, joka ei kuulu sairausvakuutusyhtiön palveluntarjoajaverkostoon tai jos et hyväksy Medicare- tai Medicaid-maksuja kokonaisuudessaan.

Jos sinulla on Medicare ja lääkärisi on kieltäytynyt kokonaan Medicaresta, olet vastuussa koko laskun maksamisesta itse. Mutta jos lääkäri ei ole kieltäytynyt, mutta vain ei hyväksy toimeksiantoa Medicareen (eli ei hyväksy summaa, jonka Medicare maksaa maksuna kokonaisuudessaan), saatat laskuttaa saldoa jopa 15% enemmän kuin Medicaren sallittu maksu, säännöllisen omavastuuosuutesi ja / tai vakuutusmaksusi lisäksi.

Yllätyslaskut

Hoidon saaminen verkon ulkopuoliselta palveluntarjoajalta voi tapahtua odottamattomasti, vaikka yrität pysyä verkossa. Tämä voi tapahtua hätätilanteissa - kun sinulla ei yksinkertaisesti ole sananvaltaa hoitopaikkasi suhteen tai sinulla ei ole aikaa päästä verkon sisäiseen laitokseen - tai kun sinua hoitavat verkon ulkopuoliset palveluntarjoajat, jotka työskentelevät verkkoyhteydessä verkkopalvelut.

Menet esimerkiksi verkon sisäiseen sairaalaan, mutta röntgensäteesi lukeva radiologi ei ole verkon sisällä. Sairaalan lasku heijastaa verkon sisäistä hintaa eikä sitä tarvitse laskuttaa taseselvityksellä, mutta radiologilla ei ole sopimusta vakuutuksenantajan kanssa, joten hän voi veloittaa sinulta mitä tahansa ja voi vapaasti tasoittaa laskua (jollei eri osavaltioiden ja liittovaltion sääntöjä, jotka kuvataan jäljempänä).

Samanlaisia tilanteita syntyy:

- Anestesiologit

- Patologit (laboratoriolääkärit)

- Neonatologit (vastasyntyneiden lääkärit)

- Intensivistit (lääkärit, jotka ovat erikoistuneet ICU-potilaisiin)

- Sairaalahoitajat (sairaalahoitoon erikoistuneet lääkärit)

- Radiologit (lääkärit, jotka tulkitsevat röntgensäteitä ja skannauksia)

- ER-lääkärit

- Ambulanssipalvelut sairaalaan saamiseksi, etenkin ilma-ambulanssipalvelut, joissa saldolasku on pelottavan yleistä

- Kestävät lääkinnällisten laitteiden toimittajat (yritykset, jotka tarjoavat kainalosauvoja, pidikkeitä, pyörätuoleja jne., Joita ihmiset tarvitsevat lääketieteellisen toimenpiteen jälkeen)

Se voi tapahtua myös palveluiden osalta, jotka vastaanotetaan jonkun muun valitsemalta palveluntarjoajalta, kuten silloin, kun lääkärisi vastaanotolla tehdään pap-näyte tai biopsia tai kotiterveydenhoitajan ottama veri. Jos lääkäri tai sairaanhoitaja lähettää näytteen verkon ulkopuoliseen laboratorioon, tämä laboratorio voi tasapainottaa laskun.

Nämä "yllätykselliset" saldolaskutustilanteet ovat erityisen raivostuttavia potilaita, jotka usein uskovat, että niin kauan kuin he ovat valinneet verkon sisäisen lääketieteellisen laitoksen, kaikki heidän hoidonsa kuuluvat heidän terveydenhuoltosuunnitelmansa verkkosisällön piiriin.

Tämän tilanteen korjaamiseksi useat osavaltiot ovat säätäneet kuluttajansuojasääntöjä, jotka rajoittavat yllätyslaskutusta.On tärkeää huomata, että valtion sääntöjä sovelletaan yleensä vain valtion säätämiin terveydenhoitosuunnitelmiin. Itsevakuutettuja suunnitelmia, joita useimmat suuret työnantajat käyttävät, säätelee liittovaltion laki, ERISA, eikä niihin sovelleta osavaltion lakeja. (Liittovaltion säännöt, jotka on kuvattu alla, tulevat voimaan vuonna 2022 yllätyslaskutoiminnan ratkaisemiseksi valtakunnallisesti sekä valtion että liittovaltion sääntelemien terveydenhuoltosuunnitelmien osalta.)

Esimerkiksi:

- Arizonassa annettiin senaatin lakiehdotus 1441 vuonna 2017. Se kesti vuonna 2019, ja antaa potilaille, jotka saavat yllätyslaskun (verkon ulkopuoliselta palveluntarjoajalta, joka suoritti palveluja verkon sisäisessä laitoksessa), vähintään 1000 dollaria, hakea välimiesmenettelyä. Välimiesmenettely ratkaisee lääketieteen tarjoajan ja vakuutusyhtiön välisen kysymyksen, jolloin potilas vapautetaan vastuusta loppusummasta.

- New York on suojannut potilaita yllätyslaskulta vuodesta 2015 lähtien.

- Kalifornia sääti AB72: n vuonna 2016; sitä sovelletaan 1.7.2017 tai sen jälkeen annettuihin tai uusittuihin suunnitelmiin, ja se estää potilaita joutumasta maksamaan verkon ulkopuolella maksettavia maksuja verkon sisäisissä palveluissa.

- Florida otti käyttöön HB221: n vuonna 2016. Lainsäädäntö suojaa potilaita yllätyslaskutukselta hätätilanteissa ja tilanteissa, joissa potilas hakee hoitoa verkon sisäisessä laitoksessa ja jonka jälkeen verkon ulkopuolinen palveluntarjoaja hoitaa häntä ilman muuta vaihtoehtoa. laitos.

- Montana on antanut useita laskuja suojellakseen potilaita tasapainolaskuilta ilma-ambulanssien tarjoajilta.

- Tennessee otti käyttöön SB1869-säädöksen vuonna 2018. Lainsäädäntö edellyttää, että lääketieteelliset laitokset ilmoittavat potilaille kirjallisesti ja ennen hoitoa, jos joku laitoksen palveluntarjoajista on verkon ulkopuolella potilaan vakuutuksen kanssa. Ja verkon ulkopuoliset vakuutuksenantajat, jotka työskentelevät laitoksessa, joka on verkossa potilaan vakuutuksen kanssa, eivät voi laskuttaa potilasta, elleivät he ole myös antaneet potilaalle kirjallista ilmoitusta palvelujensa verkon sisäisen vakuutuksen puutteesta.

- Colorado, Texas, Nevada ja Washington hyväksyivät vuonna 2019 lait, joilla suojeltiin potilaita yllätyslaskuilta (joissakin tapauksissa ne olivat nykyisten lakien parannuksia).

Useiden vuosien ajan osavaltiot ovat työskennelleet suojellakseen kuluttajia yllätyslaskutoimituksilta, mutta kuten edellä todettiin, nämä osavaltioiden säännöt eivät suojaa ihmisiä, joilla on itsevakuutettuja työnantajan tukemia terveydenhoitosuunnitelmia, jotka kattavat suurimman osan ihmisistä, joilla on työnantajan tukema kattavuus.

Ajatus siitä, että potilaiden ei tarvitse joutua maksamaan ylimääräisiä odottamattomia maksuja jo pitkään, on ollut laaja kahdenvälinen tuki vain siksi, että he tarvitsevat ensiapua tai ovat vahingossa saaneet hoitoa verkon ulkopuoliselta palveluntarjoajalta huolimatta siitä, että he olivat tarkoituksella valinneet lääketieteen. verkon lääketieteellinen laitos. Oli kuitenkin erimielisyyttä siitä, miten nämä tilanteet tulisi hoitaa - pitäisikö vakuutuksenantajan maksaa enemmän vai pitäisikö verkon ulkopuolella olevan palveluntarjoajan hyväksyä pienempiä maksuja? Tämä erimielisyys rikkoi useita yrityksiä liittovaltion lainsäädännössä yllättävän saldolaskutuksen ratkaisemiseksi.

Joulukuussa 2020 annettu konsolidoitujen määrärahojen laki (2021) sisältää kuitenkin laajat säännökset kuluttajien suojelemiseksi yllätyslaskutukselta vuodesta 2022. Lakia sovelletaan sekä itsevakuutettuihin että täysin vakuutettuihin suunnitelmiin, mukaan lukien vanhempien suunnitelmat, työnantajan tukemat. yksittäiset markkinasuunnitelmat.

Se suojaa kuluttajia yllätyksellisiltä laskutusmaksuilta melkein kaikissa hätätilanteissa ja tilanteissa, joissa verkon ulkopuoliset palveluntarjoajat tarjoavat palveluja verkon sisäisissä tiloissa, mutta maanpäällisten ambulanssimaksujen kohdalla on huomattava poikkeus. Tämä on edelleen huolenaihe, koska maanpäälliset ambulanssit ovat lääketieteellisiä palveluntarjoajia, jotka todennäköisesti tasapainottavat laskupotilaita ja jotka ovat todennäköisesti verkon ulkopuolella, eikä potilailla yleensä ole sananvaltaa siitä, mihin ambulanssin tarjoaja hakeutuu hätätilanteessa. Mutta lukuun ottamatta maanalaisia ambulansseja, potilaille ei enää makseta yllätyslaskuja vuodesta 2022.

Taselaskutus muissa tilanteissa (esim. Potilas yksinkertaisesti päättää käyttää verkon ulkopuolista palveluntarjoajaa) sallitaan edelleen.

Taselaskutusta ei yleensä tapahdu verkkopalvelujen tarjoajien tai palveluntarjoajien kanssa, jotka hyväksyvät Medicare-toimeksiannon. Tämä johtuu siitä, että jos he tasapainottavat sinua, he rikkovat vakuutuksenantajan tai Medicaren kanssa tekemänsä sopimuksen ehtoja. He saattavat menettää sopimuksen, saada sakkoja, kärsiä ankarista rangaistuksista ja joissakin tapauksissa jopa rikosoikeudellisista syytteistä.

Poikkeus tähän tapahtuu, kun käytät verkon sisäistä palveluntarjoajaa, mutta saat palvelun, jota sairausvakuutuksesi ei kata. Koska vakuutuksenantaja ei neuvottele palveluiden hintoja, joita se ei kata, et ole suojattu vakuutuksenantajan neuvottelemalla alennuksella. Palveluntarjoaja voi laskuttaa mitä tahansa haluamaansa, ja sinä olet vastuussa koko laskusta.

Jos saat odottamattoman saldolaskun

Taseraportin vastaanottaminen on stressaavaa kokemusta, varsinkin jos et odottanut sitä. Olet jo maksanut omavastuuosuutesi ja yhteisvakuutuksesi ja sitten saat huomattavan lisälaskun - mitä teet seuraavaksi?

Ensinnäkin sinun kannattaa yrittää selvittää, onko saldolasku laillinen vai ei. Jos lääketieteen tarjoaja on verkostossa vakuutusyhtiön kanssa tai sinulla on Medicare tai Medicaid ja palveluntarjoajasi hyväksyy tuon kattavuuden, on mahdollista, että saldolasku oli virhe (tai harvinaisissa tapauksissa suorat petokset).

Jos luulet, että saldolasku on virhe, ota yhteyttä lääkäriin laskutusosastoon ja kysy kysymyksiä. Pidä kirjaa siitä, mitä he kertovat sinulle, jotta voit tarvittaessa vedota osavaltiosi vakuutusosastoon.

Jos lääketieteen tarjoajan toimisto selvittää, että saldolasku ei ollut virhe ja että olet todellakin velkaa rahaa, harkitse tilannetta - teitkö virheen ja valitsit verkon ulkopuolisen lääkärin? Vai menitkö verkon sisäiseen laitokseen ja päädyit sitten odottamatta saamaan hoitoa palveluntarjoajalta, joka ei ole vakuutuksenantajan verkossa?

Jos kävit verkon sisäisessä laitoksessa, mutta päädyit vahingossa hoitamaan siellä työskentelevää verkon ulkopuolista palveluntarjoajaa, ota yhteyttä osavaltiosi vakuutusosastoon ja tarkista, onko osavaltiossasi käytössä kuluttajansuojaa tällaisissa tilanteissa ( kuten edellä todettiin, liittovaltion suojelut ovat voimassa vuodesta 2022).

Osavaltiollasi voi olla sääntöjä, joiden mukaan laitoksen ja / tai palveluntarjoajan on ilmoitettava sinulle mahdollisista verkon ulkopuolisista hinnoista ennen hoidon saamista.

Jos ei, et välttämättä pysty välttämään saldolaskua, mutta voit silti pystyä pienentämään sitä. Vastaavasti, jos päätit mennä verkon ulkopuoliseen palveluntarjoajaan, ei ole oikeastaan mitään tapaa, että joudut maksamaan loppusumman - mutta saatat pystyä maksamaan vähemmän kuin olet laskutettu.

Neuvottele lääketieteellisen toimiston kanssa

Jos olet saanut laillisen saldolaskun, voit pyytää lääketieteellistä toimistoa leikkaamaan sinulle vähän löysää. He saattavat olla halukkaita hyväksymään maksusuunnitelman eivätkä lähettämään laskua kokoelmiin, kunhan jatkat maksujen suorittamista.

Tai he saattavat olla halukkaita vähentämään kokonaislaskua, jos suostut maksamaan tietyn summan etukäteen. Ole kunnioittava ja kohtelias, mutta selitä, että lasku sai sinut turhaan, ja jos se aiheuttaa sinulle merkittäviä taloudellisia vaikeuksia, selitä se myös.

Lääkärin vastaanotolla mieluummin vastaanotetaan ainakin osa laskutetusta summasta sen sijaan, että joudutaan odottamaan laskun lähettämistä kokoelmiin, joten mitä nopeammin otat yhteyttä heihin, sitä parempi.

Neuvottele vakuutusyhtiön kanssa

Voit myös neuvotella vakuutuksenantajan kanssa. Jos vakuutuksenantajasi on jo maksanut verkon ulkopuolisen hinnan kohtuullisella ja tavanomaisella maksulla, sinulla on vaikeuksia tehdä virallinen valitus, koska vakuutuksenantajaei oikeastaan kiistänyt vaatimustasi. Se maksoi vaatimuksen, mutta verkon ulkopuolella.

Pyydä sen sijaan uudelleenarviointia. Haluat vakuutusyhtiön harkita uudelleen päätöstä kattaa tämä verkon ulkopuoliseksi hoidoksija kattaa sen sijaan verkon sisäisenä hoitona. Sinulla on enemmän onnea tässä lähestymistavassa, jos sinulla on pakottava lääketieteellinen tai logistinen syy valita verkon ulkopuolinen palveluntarjoaja.

Jos sinusta tuntuu, että vakuutusyhtiösi on kohdellut sinua epäoikeudenmukaisesti, noudata terveydenhoitosuunnitelman sisäistä valitusten ratkaisuprosessia.

Saat tietoja vakuutuksenantajan valitusten ratkaisemisesta etuuksien käsikirjasta tai henkilöstöosastoltasi. Jos tämä ei ratkaise ongelmaa, voit tehdä valituksen osavaltiosi vakuutusosastolle. Löydät vakuutusosastosi yhteystiedot napsauttamalla osavaltiota tältä kartalta.

Jos terveydenhoitosuunnitelmasi on itse rahoittama, eli työnantajasi on itse lääkäripalkkiot, vaikka vakuutusyhtiö voi hoitaa suunnitelman, terveydenhoitosuunnitelmasi ei kuulu osavaltion vakuutusministeriön lainkäyttövaltaan.

Sen sijaan itse rahoittamia suunnitelmia säätelee työministeriön työntekijöiden etuuksien palveluhallinto. Saat lisätietoja EBSA: n kuluttaja-apua koskevalta verkkosivulta tai soittamalla EBSA: n etuneuvojaan numeroon 1 866 444 3227.

Jos tiedät, että sinua laskutetaan laillisesti saldolta

Jos tiedät etukäteen, että käytät verkon ulkopuolista palveluntarjoajaa tai palveluntarjoajaa, joka ei hyväksy Medicare-tehtävää, sinulla on joitain vaihtoehtoja. Mikään niistä ei kuitenkaan ole helppoa, ja kaikki vaativat neuvotteluja.

Kysy arvio palveluntarjoajan maksuista. Kysy seuraavaksi vakuutuksenantajalta, mitä he pitävät tämän palvelun kohtuullisena ja tavanomaisena maksuna. Tähän vastauksen saaminen voi olla vaikeaa, mutta ole sinnikkää.

Kun olet arvioinut palveluntarjoajasi veloittaman ja vakuutusyhtiön maksaman summan, tiedät kuinka kaukana luvut ovat ja mikä on taloudellinen riski. Näiden tietojen avulla voit kaventaa aukkoa. Voit tehdä tämän vain kahdella tavalla: Pyydä palveluntarjoajaasi veloittamaan vähemmän tai saada vakuutuksenantajasi maksamaan enemmän.

Kysy palveluntarjoajalta, hyväksyykö hän vakuutusyhtiön kohtuullisen ja tavanomaisen hinnan kokonaisuudessaan maksuna. Jos on, hanki sopimus kirjallisesti, mukaan lukien tasapainottamatonta laskutusta koskeva lauseke.

Jos palveluntarjoajasi ei hyväksy kohtuullista ja tavanomaista korkoa maksuna kokonaisuudessaan, aloita työskennellä vakuutuksenantajan kanssa. Pyydä vakuutusyhtiötäsi lisäämään määrää, jota he kutsuvat kohtuulliseksi ja tavalliseksi tässä tapauksessa.

Esitä vakuuttava argumentti osoittamalla, miksi tapauksesi on monimutkaisempi, vaikeampaa tai aikaa vievämpi kuin keskimääräinen tapaus, johon vakuutuksenantaja perustaa kohtuullisen ja tavanomaisen veloituksen.

Yksittäinen sopimus

Toinen vaihtoehto on pyytää vakuutuksenantajaasi neuvottelemaan yksittäistapaussopimus tämän palvelun kanssa verkon ulkopuolisen palveluntarjoajan kanssa.

Yksittäistapaus hyväksytään todennäköisemmin, jos palveluntarjoaja tarjoaa erikoistuneita palveluja, joita ei ole saatavana paikallisesti saatavilla olevilta verkon tarjoajilta, tai jos palveluntarjoaja voi vedota vakuutuksenantajaan, että tarjoamansa palvelut ovat lopulta halvempia vakuutusyhtiölle pitkällä aikavälillä.

Joskus he voivat sopia yksittäisestä sopimuksesta summasta, jonka vakuutuksenantajasi yleensä maksaa verkon sisäisille tarjoajilleen. Joskus he sopivat yksittäisestä sopimuksesta diskonttauskorkolla, jonka lääkäri hyväksyy vakuutusyhtiöiltä, joiden kanssa hän on jo verkostossa.

Tai joskus he voivat sopia yksittäisestä sopimuksesta prosenttiosuudesta palveluntarjoajan laskutetuista maksuista. Riippumatta sopimuksesta, varmista, että se sisältää tasapainottoman laskutuslausekkeen.

Kysy verkon sisäinen yhteisvakuutusaste

Jos kaikki nämä vaihtoehdot epäonnistuvat, voit pyytää vakuutusyhtiötäsi kattamaan tämän verkon ulkopuolisen hoidon käyttämällä verkon sisäistä vakuutuskorkoasi. Vaikka tämä ei estä saldolaskutusta, ainakin vakuutuksenantajasi maksaa suuremman prosenttiosuuden laskusta, koska verkkovakuutuksen vakuutusturva on pienempi kuin verkon ulkopuolella tapahtuvan hoidon.

Jos valitset tämän vaihtoehdon, ole vakuuttava perustelu sille, miksi vakuutuksenantajan tulisi kohdella tätä verkon sisäisenä. Esimerkiksi tietyssä kirurgisessa toimenpiteessäsi ei ole paikallisia verkon sisäisiä kirurgeja, tai verkon sisäisten kirurgien komplikaatioaste on huomattavasti korkeampi kuin verkon ulkopuolella olevan kirurgi.

Ehkäisy

Yritä estää saldolasku pysymällä verkossa ja varmistamalla, että vakuutusyhtiönne kattaa saamasi palvelut ja että noudatat ennakkolupavaatimuksia. Jos sinulla on röntgen-, MRI-, CT- tai PET-skannauksia, varmista, että molemmat kuvantamislaitteet ovat käytössäja radiologi jotka lukevat skannauksesi ovat verkon sisäisiä.

Jos suunnittelet leikkausta, kysy, ovatko anestesiologit verkossa. Jos sinulle tehdään polvileikkaus, kysy, onko toimittajat, jotka tarjoavat kainalosauvat ja polvisuojat, vakuutusverkostossasi. Mitä enemmän kysyt, sitä vähemmän todennäköisesti yllättää odottamattomat laskut lääketieteellisen hoidon päätyttyä.